Premessa

Ai sensi di quanto disposto dall’art. 21-bis del D.L. n. 78/2010, comma 5:

L’Agenzia delle entrate mette a disposizione del contribuente, ovvero del suo intermediario, secondo le modalità previste dall’articolo 1, commi 634 e 635 della legge 23 dicembre 2014, n. 190, le risultanze dell’esame dei dati di cui all’articolo 21 del presente decreto e le valutazioni concernenti la coerenza tra i dati medesimi e le comunicazioni di cui al comma 1 del presente articolo nonché la coerenza dei versamenti dell’imposta rispetto a quanto indicato nella comunicazione medesima. Quando dai controlli eseguiti emerge un risultato diverso rispetto a quello indicato nella comunicazione, il contribuente è informato dell’esito con modalità previste con provvedimento del direttore dell’Agenzia delle entrate. Il contribuente può fornire i chiarimenti necessari, o segnalare eventuali dati ed elementi non considerati o valutati erroneamente, ovvero versare quanto dovuto avvalendosi dell’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472. Si applica l’articolo 54-bis, comma 2-bis, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, indipendentemente dalle condizioni ivi previste.

Detto più semplicemente, con le LIPE ciascun debito di periodo è oggetto di distinto recupero da parte dell’amministrazione finanziaria. Laddove l’IVA periodica non venga versata, il contribuente viene dapprima preavvisato tramite una comunicazione di compliance, nella quale viene invitato a ravvedere la propria posizione. Se ciò non avviene, segue a stretto giro l’avviso bonario, in ragione del quale il contribuente viene chiamato a versare le somme dovute, maggiorate delle sanzioni ridotte al 10% se il versamento dell’intero o della prima rata avviene entro 30 giorni, e gli interessi. La circostanza che l’avviso bonario possa essere versato ratealmente va direttamente ad impattare sul saldo dichiarativo, laddove questo avrebbe chiuso a credito in presenza di versamenti regolari.

Il quadro VL ed il credito potenziale

Nella compilazione del quadro VL del Modello IVA 2023 il contribuente è chiamato a evidenziare, separatamente:

- l’ammontare dell’IVA periodica dovuta, ovverosia quella emergente dalle LIPE (compreso acconto IVA) o, in presenza di LIPE errate o omesse, quella emergente dal quadro VH [rigo VL30 campo 2]

- l’ammontare dell’IVA periodica versata, da indicarsi in tre distinte colonne:

- IVA versata a scadenza naturale o a seguito di ravvedimento operoso, entro il termine di presentazione del dichiarativo annuale [rigo VL30 campo 3]

- IVA versata a seguito di ricezione di avviso bonario [rigo VL30 campo 4]

- IVA versata a seguito di cartella di pagamento [rigo VL30 campo 5]

Nel campo 1 del medesimo rigo VL30 deve essere indicato il maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3, 4 e 5.

Tuttavia, in sede di determinazione dell’eventuale ammontare a credito, occorre tenere in considerazione le istruzioni di compilazione del rigo VL33 - totale IVA a credito, che impongono di calcolare la differenza tra la somma degli importi dei crediti (rigo VL4, VL11, campo 1, VL12, campo 1, e da rigo VL24 a VL31) e la somma degli importi dei debiti (rigo VL3 e da rigo VL20 a VL23). Se tale differenza è positiva nel presente rigo deve essere indicato l’importo che si ottiene considerando tra gli importi a credito la somma dei campi 3, 4 e 5 del rigo VL30 (IVA periodica versata) in luogo del campo 1 del medesimo rigo.

In estrema sintesi, come si è detto, nel calcolo del credito emergente dalla dichiarazione occorre tenere conto esclusivamente dei versamenti effettuati.

Da quanto sopra discende il fatto che un credito “potenziale”, come emergente dall’ultima liquidazione periodica, può risultare ridotto o addirittura azzerato in ragione dei versamenti periodici omessi. La quota parte di credito che viene in questa sede negata, viene di fatto congelata e rinviata a quando il contribuente avrà onorato il debito periodico. Di ciò viene data evidenza al rigo VL41.

Credito virtuale - Un esempio di compilazione in presenza di avviso bonario rateizzato

Quanto sovra esposto risulterà più comprensibile con l’ausilio di un esempio.

Si ipotizzi il caso di un contribuente a liquidazione IVA trimestrale, che non presenta problematiche di rideterminazione dell’imposta in annuale (no ventilazione, nessuna rettifica per prorata, no regimi base da base ecc.).

|

Liquidazione periodica

|

Saldo euro

|

|

I trimestre 2022

|

Debito 5.335

|

|

II trimestre 2022

|

Debito 1.107

|

|

III trimestre 2022

|

Debito 1.276

|

|

IV trimestre 2022

|

Credito 21

|

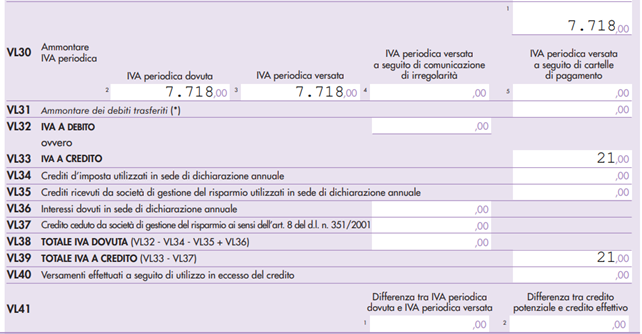

In presenza di versamenti regolari, il dichiarativo IVA si presenta come segue:

Ove il credito IVA annuale corrisponde al credito provvisoriamente determinato in sede di IV trimestre 2022.

Ipotizziamo ora il caso degli omessi versamenti:

- I trimestre 2022 - non versato nei termini e non ravveduto entro il termine di presentazione della dichiarazione IVA annuale

- II trimestre 2022 - regolarmente versato

- III trimestre 2022 - regolarmente versato

Ipotizziamo altresì che l’IVA relativa al I trimestre 2022 sia stata richiesta in versamento con avviso bonario, per il quale è stata richiesta la rateazione in 10 rate.

È fondamentale disporre del piano di pagamento rateale dell’avviso bonario e ricordare che nel quadro VL deve essere indicata solo l’imposta effettivamente versata e non le sanzioni e gli interessi.

Ipotizziamo pertanto che l’IVA periodica del I trimestre 2022, oggetto di avviso bonario rateizzato nei 30 giorni (e quindi maggiorata del 10% a titolo di sanzione, più gli interessi), sia stata versata per 2 rate entro il termine di presentazione del dichiarativo annuale.

Ciascuna rata ammonta a euro 5.335/10 rate, più sanzioni ed interessi, ma ai fini del quadro VL deve essere considerata solo l’imposta.

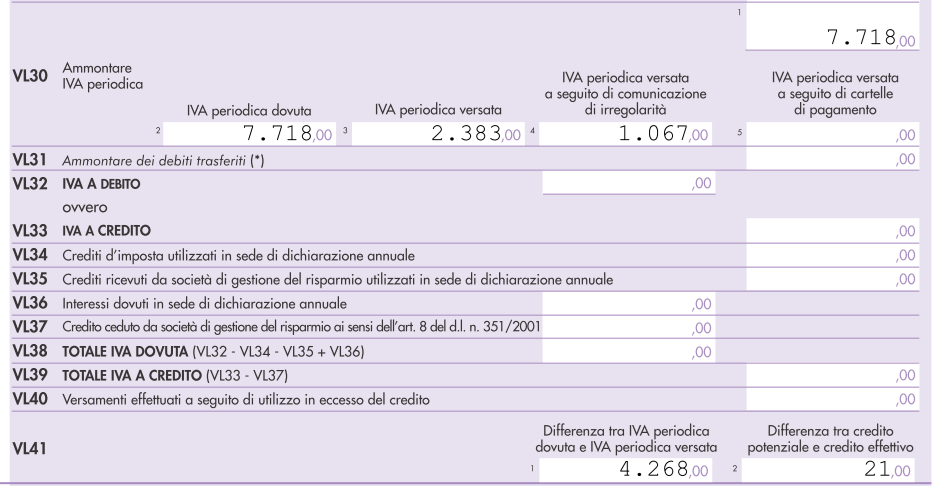

Di conseguenza, a rilevare in sede di Modello IVA 2023 saranno solo due rate, ovvero 533,5 euro x 2 = euro 1.067.

La compilazione del quadro VL deve essere effettuata come segue:

Si osservi:

- che i versamenti effettuati a seguito di avviso bonario trovano accoglimento nel campo 4 del rigo VL30

- che non emerge alcun credito annuale.

In ragione dei versamenti ancora da effettuare (pari all’IVA non versata del I trimestre 2022 di euro 5.335, al netto delle due rate versate a seguito di avviso bonario per euro 1.067, per una differenza di euro 4.268) il credito IVA potenziale di 21 euro viene congelatoe potrà riemergere solo dopo che il debito sia stato interamente onorato. Quanto sopra trova rappresentazione nel rigo VL41.

Si osservi che in presenza di rateazioni di lungo periodo e/o di importanti debiti non onorati che danno luogo a ridotti ammontari di credito potenziale, il credito verrà recuperato solo “a fine corsa”. Nel modello IVA 2024 anno 2023, infatti, il contribuente dovrà compilare il quadro VQ, al fine di evidenziare che nel 2022, a fronte di versamenti omessi per euro 4.268, è stato “congelato” un credito IVA di 21 euro. Se nel periodo intercorrente tra la presentazione del modello IVA 2023 e la presentazione del modello IVA 2024 vengono versate, ad esempio, ulteriori 4 rate dell’avviso bonario, pari a euro 533,5 x 4 = euro 2.134, complessivamente l’IVA del I trimestre 2022 risulterà versata per euro 2.134 + 1067 = 3.201, ovvero ancora in misura insufficiente per far emergere il credito “congelato”, che emergerà dal quadro VQ solo nell’anno in cui i versamenti effettuati risultino di ammontare complessivamente superiore a euro 5.314, pari alla differenza tra l’IVA inizialmente omessa ed il credito di 21 euro oggetto di sospensione.

Riferimenti normativi:

Rateizzazione avvisi bonari IVA: i riflessi nella determinazione del credito IVA annuale

di Sandra Pennacini | 13 Febbraio 2023

In sede di predisposizione del dichiarativo annuale IVA un passaggio fondamentale è quello della verifica dei versamenti effettuati a fronte delle liquidazioni IVA periodiche. Ciò in quanto non è possibile far emergere un credito in presenza di versamenti omessi. Dalla corretta compilazione del quadro VL, pertanto, discende non solo la regolarità formale del dichiarativo ma anche la sostanziale determinazione del credito IVA annuale spettante.

Premessa

Ai sensi di quanto disposto dall’art. 21-bis del D.L. n. 78/2010, comma 5:

L’Agenzia delle entrate mette a disposizione del contribuente, ovvero del suo intermediario, secondo le modalità previste dall’articolo 1, commi 634 e 635 della legge 23 dicembre 2014, n. 190, le risultanze dell’esame dei dati di cui all’articolo 21 del presente decreto e le valutazioni concernenti la coerenza tra i dati medesimi e le comunicazioni di cui al comma 1 del presente articolo nonché la coerenza dei versamenti dell’imposta rispetto a quanto indicato nella comunicazione medesima. Quando dai controlli eseguiti emerge un risultato diverso rispetto a quello indicato nella comunicazione, il contribuente è informato dell’esito con modalità previste con provvedimento del direttore dell’Agenzia delle entrate. Il contribuente può fornire i chiarimenti necessari, o segnalare eventuali dati ed elementi non considerati o valutati erroneamente, ovvero versare quanto dovuto avvalendosi dell’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472. Si applica l’articolo 54-bis, comma 2-bis, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, indipendentemente dalle condizioni ivi previste.

Detto più semplicemente, con le LIPE ciascun debito di periodo è oggetto di distinto recupero da parte dell’amministrazione finanziaria. Laddove l’IVA periodica non venga versata, il contribuente viene dapprima preavvisato tramite una comunicazione di compliance, nella quale viene invitato a ravvedere la propria posizione. Se ciò non avviene, segue a stretto giro l’avviso bonario, in ragione del quale il contribuente viene chiamato a versare le somme dovute, maggiorate delle sanzioni ridotte al 10% se il versamento dell’intero o della prima rata avviene entro 30 giorni, e gli interessi. La circostanza che l’avviso bonario possa essere versato ratealmente va direttamente ad impattare sul saldo dichiarativo, laddove questo avrebbe chiuso a credito in presenza di versamenti regolari.

Il quadro VL ed il credito potenziale

Nella compilazione del quadro VL del Modello IVA 2023 il contribuente è chiamato a evidenziare, separatamente:

Nel campo 1 del medesimo rigo VL30 deve essere indicato il maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3, 4 e 5.

Tuttavia, in sede di determinazione dell’eventuale ammontare a credito, occorre tenere in considerazione le istruzioni di compilazione del rigo VL33 - totale IVA a credito, che impongono di calcolare la differenza tra la somma degli importi dei crediti (rigo VL4, VL11, campo 1, VL12, campo 1, e da rigo VL24 a VL31) e la somma degli importi dei debiti (rigo VL3 e da rigo VL20 a VL23). Se tale differenza è positiva nel presente rigo deve essere indicato l’importo che si ottiene considerando tra gli importi a credito la somma dei campi 3, 4 e 5 del rigo VL30 (IVA periodica versata) in luogo del campo 1 del medesimo rigo.

In estrema sintesi, come si è detto, nel calcolo del credito emergente dalla dichiarazione occorre tenere conto esclusivamente dei versamenti effettuati.

Da quanto sopra discende il fatto che un credito “potenziale”, come emergente dall’ultima liquidazione periodica, può risultare ridotto o addirittura azzerato in ragione dei versamenti periodici omessi. La quota parte di credito che viene in questa sede negata, viene di fatto congelata e rinviata a quando il contribuente avrà onorato il debito periodico. Di ciò viene data evidenza al rigo VL41.

Credito virtuale - Un esempio di compilazione in presenza di avviso bonario rateizzato

Quanto sovra esposto risulterà più comprensibile con l’ausilio di un esempio.

Si ipotizzi il caso di un contribuente a liquidazione IVA trimestrale, che non presenta problematiche di rideterminazione dell’imposta in annuale (no ventilazione, nessuna rettifica per prorata, no regimi base da base ecc.).

Liquidazione periodica

Saldo euro

I trimestre 2022

Debito 5.335

II trimestre 2022

Debito 1.107

III trimestre 2022

Debito 1.276

IV trimestre 2022

Credito 21

In presenza di versamenti regolari, il dichiarativo IVA si presenta come segue:

Ove il credito IVA annuale corrisponde al credito provvisoriamente determinato in sede di IV trimestre 2022.

Ipotizziamo ora il caso degli omessi versamenti:

Ipotizziamo altresì che l’IVA relativa al I trimestre 2022 sia stata richiesta in versamento con avviso bonario, per il quale è stata richiesta la rateazione in 10 rate.

È fondamentale disporre del piano di pagamento rateale dell’avviso bonario e ricordare che nel quadro VL deve essere indicata solo l’imposta effettivamente versata e non le sanzioni e gli interessi.

Ipotizziamo pertanto che l’IVA periodica del I trimestre 2022, oggetto di avviso bonario rateizzato nei 30 giorni (e quindi maggiorata del 10% a titolo di sanzione, più gli interessi), sia stata versata per 2 rate entro il termine di presentazione del dichiarativo annuale.

Ciascuna rata ammonta a euro 5.335/10 rate, più sanzioni ed interessi, ma ai fini del quadro VL deve essere considerata solo l’imposta.

Di conseguenza, a rilevare in sede di Modello IVA 2023 saranno solo due rate, ovvero 533,5 euro x 2 = euro 1.067.

La compilazione del quadro VL deve essere effettuata come segue:

Si osservi:

In ragione dei versamenti ancora da effettuare (pari all’IVA non versata del I trimestre 2022 di euro 5.335, al netto delle due rate versate a seguito di avviso bonario per euro 1.067, per una differenza di euro 4.268) il credito IVA potenziale di 21 euro viene congelatoe potrà riemergere solo dopo che il debito sia stato interamente onorato. Quanto sopra trova rappresentazione nel rigo VL41.

Si osservi che in presenza di rateazioni di lungo periodo e/o di importanti debiti non onorati che danno luogo a ridotti ammontari di credito potenziale, il credito verrà recuperato solo “a fine corsa”. Nel modello IVA 2024 anno 2023, infatti, il contribuente dovrà compilare il quadro VQ, al fine di evidenziare che nel 2022, a fronte di versamenti omessi per euro 4.268, è stato “congelato” un credito IVA di 21 euro. Se nel periodo intercorrente tra la presentazione del modello IVA 2023 e la presentazione del modello IVA 2024 vengono versate, ad esempio, ulteriori 4 rate dell’avviso bonario, pari a euro 533,5 x 4 = euro 2.134, complessivamente l’IVA del I trimestre 2022 risulterà versata per euro 2.134 + 1067 = 3.201, ovvero ancora in misura insufficiente per far emergere il credito “congelato”, che emergerà dal quadro VQ solo nell’anno in cui i versamenti effettuati risultino di ammontare complessivamente superiore a euro 5.314, pari alla differenza tra l’IVA inizialmente omessa ed il credito di 21 euro oggetto di sospensione.

Riferimenti normativi:

Sullo stesso argomento:Avviso bonarioRateazioneDichiarazione IVALiquidazioni e versamenti

Questo documento fa parte del FocusModello IVA 2023

Cos'è l'LIPE secondo quanto disposto dall'art. 21-bis del D.L. n. 78/2010, comma 5?

L'LIPE è l'acronimo di Liquidazioni IVA Periodiche.

Quali informazioni mette a disposizione l'Agenzia delle entrate al contribuente o al suo intermediario?

L'Agenzia delle entrate mette a disposizione del contribuente, o del suo intermediario, le risultanze dell’esame dei dati di cui all’articolo 21 del D.L. n. 78/2010 e le valutazioni concernenti la coerenza tra i dati medesimi e le comunicazioni di cui al comma 1 del presente articolo.

Quali sono le conseguenze se il contribuente non versa l'IVA periodica?

Se il contribuente non versa l'IVA periodica, verrà dapprima preavvisato tramite una comunicazione di compliance e successivamente seguire un avviso bonario, maggiorato delle sanzioni ridotte al 10% se il versamento dell’intero o della prima rata avviene entro 30 giorni, e degli interessi.

Cosa succede se un credito "potenziale" viene negato e congelato?

La quota parte di credito che viene in questa sede negata viene di fatto congelata e rinviata a quando il contribuente avrà onorato il debito periodico. Questo confluirà nel saldo dichiarativo solo una volta che il debito sia stato interamente onorato.

Quali sono le conseguenze della rateazione dell'avviso bonario sul credito IVA potenziale?

In presenza di rateazioni di lungo periodo e/o di importanti debiti non onorati che danno luogo a ridotti ammontari di credito potenziale, il credito verrà recuperato solo “a fine corsa”, cioè in un periodo successivo in cui i versamenti effettuati risultino di ammontare complessivamente superiore a quanto omesso.