Premessa

Il c.d. Decreto “Semplificazioni”, D.L. 21 giugno 2022, n. 73, è intervenuto in materia IRAP, modificando l’art. 11 del D.Lgs. 15 dicembre 1997, n. 446 (c.d. cuneo fiscale). Ad essere riviste sono le modalità espositive relative alle deduzioni dei costi del personale, con separata evidenza di quelli riferibili al personale dipendente assunto a tempo indeterminato.

È opportuno ricordare che il Decreto “Semplificazioni” aveva previsto la validità retroattiva delle misure introdotte, a valere pertanto sull’esercizio precedente a quello di entrata in vigore del decreto stesso. Ciò, inizialmente, aveva indotto a credere che le dichiarazioni IRAP 2022, anno di imposta 2021, ormai predisposte o comunque in via di definizione nel mese di giugno 2022, dovessero essere riviste.

Sul punto, tuttavia, era intervenuta l’Agenzia delle Entrate con la risoluzione n. 40/E/2022, con la quale era stato chiarito che per il primo anno - ovvero, per il 2021 - era comunque possibile compilare il quadro IS secondo le pregresse regole, anche alla luce del fatto che il risultato finale in termini di deduzioni, e quindi di base imponibile IRAP, era il medesimo.

A partire dal modello IRAP 2023, invece, occorre adeguarsi al dettato dell’art. 11 del D.Lgs. n. 446/1997, così come modificato dal Decreto “Semplificazioni”. Andiamo pertanto nel seguito ad analizzare le novità.

IRAP - Le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997

A mente di quanto previsto dalle istruzioni di compilazione della dichiarazione IRAP, nella sezione I del quadro IS devono essere indicate le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997. Tale sezione deve essere utilizzata da tutti i soggetti cui spettano tali deduzioni, esclusi quelli tenuti alla compilazione del quadro IK, ovvero Amministrazioni ed Enti Pubblici.

Nel dettaglio, le deduzioni di cui all’art. 11 D.Lgs. n. 446/1997 che è possibile fare valere sono le seguenti:

- RIGO IS1 - deduzione dei contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro (comma 1, lett. a, n. 1);

- RIGO IS4 - deduzione delle spese per apprendisti, per disabili, per il personale assunto con contratto di formazione lavoro e per addetti alla ricerca e sviluppo (comma 1, lett. a, n. 5);

- RIGO IS5 - deduzione di 1.850 euro per ciascun dipendente fino ad un massimo di 5 dipendenti (comma 4-bis1);

- RIGO IS7 - deduzione del costo del personale dipendente a tempo indeterminato (comma 4-octies).

In base al comma 4-septies dell’art. 11 per ciascun dipendente l’importo delle deduzioni ammesse dai commi 1 e 4-bis.1 non può comunque eccedere il limite rappresentato dalla retribuzione e dagli altri oneri e spese a carico del datore di lavoro. In presenza di eccedenze deve essere compilato il RIGO IS9 (con segno positivo), che determina la rettifica al ribasso delle deduzioni indicate nei precedenti righi. Il totale delle deduzioni spettanti è pertanto pari alla somma dei righi da IS1 a IS7, dedotto l’ammontare indicato nel rigo IS9.

Nel caso di soggetto residente che svolge attività anche all’estero le deduzioni sono riconosciute solo limitatamente al personale impiegato in Italia (circolare AdE n. 8/E del 2013).

Le novità introdotte dal Decreto “Semplificazioni”

Le novità introdotte dal D.L. n. 73/2022 consistono nella diversa esposizione rispetto al passato delle deduzioni IRAP.

Il costo del personale dipendente con contratto a tempo indeterminato diviene deducibile in misura integrale, e viene esposto, per l’ammontare complessivo, compresi quindi anche i contributi INAIL, al rigo IS7.

Rispetto al passato, la deduzione complessiva riconosciuta non cambia. Infatti, contestualmente alla rivisitazione del rigo IS7, sono state cancellate le deduzioni specifiche concesse in precedenza con riferimento al personale a tempo indeterminato. In sostanza, anche prima delle novità introdotte dal Decreto “Semplificazioni” i costi relativi al personale assunto a tempo indeterminato erano integralmente deducibili ai fini IRAP; tuttavia, tale deduzione avveniva facendo ricorso a tutta una serie di deduzioni specifiche, nonché, per la parte residuale, alla deduzione del c.d. “costo residuo”.

Rispetto allo scorso anno, pertanto, vengono meno:

- la deduzione forfetaria di 7.500 euro, su base annua, per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo di imposta, aumentato a 13.500 euro per i lavoratori di sesso femminile nonché per quelli di età inferiore ai 35 anni;

- la deduzione dei contributi previdenziali ed assistenziali relativi ai medesimi lavoratori cui sopra;

- la deduzione per incremento occupazionale fino a 15.000 euro per ciascun nuovo dipendente assunto con contratto a tempo indeterminato;

- la deduzione del costo residuo del personale dipendente con contratto a tempo indeterminato.

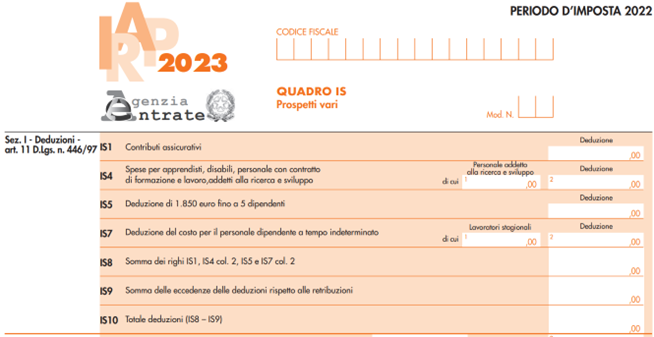

La sezione I del quadro IS del modello IRAP 2023:

Si evidenzia che, a differenza di quanto accadeva fino allo scorso anno, il rigo IS1 accoglie esclusivamente i contributi assicurativi (INAIL) che sono riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato.

Di conseguenza, se prima il rigo IS1 coincideva con i costi INAIL presenti in bilancio, a partire da quest’anno tale coincidenza viene meno, poiché viene a verificarsi solo nel remoto caso in cui non sia presente alcun lavoratore a tempo indeterminato.

Operativamente, di quanto sopra, occorre tenere conto nella determinazione della base imponibile IRAP posto che numerosi software offrono un’appendice fiscale alle situazioni contabili impostata nella logica della totale deducibilità dell’INAIL, in voce unica, che usualmente viene trasposta in automatico al rigo IS1. A partire da quest’anno, questa impostazione viene meno, posto che i contributi INAIL, ai fini di un corretto trasferimento dei dati, devono essere distinti tra quelli riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato (rigo IS1) e quelli invece riferibili al personale dipendente a tempo indeterminato (rigo IS7).

Riferimenti normativi:

- D.Lgs. 15 dicembre 1997, n. 446, art. 11;

- D.L. 21 giugno 2022, n. 73, conv. dalla Legge 4 agosto 2022, n. 122, art. 10;

- Agenzia delle Entrate, risoluzione 15 luglio 2022, n. 40/E;

- Agenzia delle Entrate, circolare 3 aprile 2013, n. 8/E

Il nuovo volto delle deduzioni IRAP

di Sandra Pennacini | 14 Aprile 2023

A seguito delle modifiche introdotte dal D.L. 21 giugno 2022, n. 73, art. 10, intervenuto in modifica all’art. 11 del D.Lgs. 15 dicembre 1997, n. 446 (Decreto “IRAP”) il quadro IS cambia volto. Nel seguito l’analisi delle novità e l’impatto sulle procedure di studio.

Premessa

Il c.d. Decreto “Semplificazioni”, D.L. 21 giugno 2022, n. 73, è intervenuto in materia IRAP, modificando l’art. 11 del D.Lgs. 15 dicembre 1997, n. 446 (c.d. cuneo fiscale). Ad essere riviste sono le modalità espositive relative alle deduzioni dei costi del personale, con separata evidenza di quelli riferibili al personale dipendente assunto a tempo indeterminato.

È opportuno ricordare che il Decreto “Semplificazioni” aveva previsto la validità retroattiva delle misure introdotte, a valere pertanto sull’esercizio precedente a quello di entrata in vigore del decreto stesso. Ciò, inizialmente, aveva indotto a credere che le dichiarazioni IRAP 2022, anno di imposta 2021, ormai predisposte o comunque in via di definizione nel mese di giugno 2022, dovessero essere riviste.

Sul punto, tuttavia, era intervenuta l’Agenzia delle Entrate con la risoluzione n. 40/E/2022, con la quale era stato chiarito che per il primo anno - ovvero, per il 2021 - era comunque possibile compilare il quadro IS secondo le pregresse regole, anche alla luce del fatto che il risultato finale in termini di deduzioni, e quindi di base imponibile IRAP, era il medesimo.

A partire dal modello IRAP 2023, invece, occorre adeguarsi al dettato dell’art. 11 del D.Lgs. n. 446/1997, così come modificato dal Decreto “Semplificazioni”. Andiamo pertanto nel seguito ad analizzare le novità.

IRAP - Le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997

A mente di quanto previsto dalle istruzioni di compilazione della dichiarazione IRAP, nella sezione I del quadro IS devono essere indicate le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997. Tale sezione deve essere utilizzata da tutti i soggetti cui spettano tali deduzioni, esclusi quelli tenuti alla compilazione del quadro IK, ovvero Amministrazioni ed Enti Pubblici.

Nel dettaglio, le deduzioni di cui all’art. 11 D.Lgs. n. 446/1997 che è possibile fare valere sono le seguenti:

In base al comma 4-septies dell’art. 11 per ciascun dipendente l’importo delle deduzioni ammesse dai commi 1 e 4-bis.1 non può comunque eccedere il limite rappresentato dalla retribuzione e dagli altri oneri e spese a carico del datore di lavoro. In presenza di eccedenze deve essere compilato il RIGO IS9 (con segno positivo), che determina la rettifica al ribasso delle deduzioni indicate nei precedenti righi. Il totale delle deduzioni spettanti è pertanto pari alla somma dei righi da IS1 a IS7, dedotto l’ammontare indicato nel rigo IS9.

Nel caso di soggetto residente che svolge attività anche all’estero le deduzioni sono riconosciute solo limitatamente al personale impiegato in Italia (circolare AdE n. 8/E del 2013).

Le novità introdotte dal Decreto “Semplificazioni”

Le novità introdotte dal D.L. n. 73/2022 consistono nella diversa esposizione rispetto al passato delle deduzioni IRAP.

Il costo del personale dipendente con contratto a tempo indeterminato diviene deducibile in misura integrale, e viene esposto, per l’ammontare complessivo, compresi quindi anche i contributi INAIL, al rigo IS7.

Rispetto al passato, la deduzione complessiva riconosciuta non cambia. Infatti, contestualmente alla rivisitazione del rigo IS7, sono state cancellate le deduzioni specifiche concesse in precedenza con riferimento al personale a tempo indeterminato. In sostanza, anche prima delle novità introdotte dal Decreto “Semplificazioni” i costi relativi al personale assunto a tempo indeterminato erano integralmente deducibili ai fini IRAP; tuttavia, tale deduzione avveniva facendo ricorso a tutta una serie di deduzioni specifiche, nonché, per la parte residuale, alla deduzione del c.d. “costo residuo”.

Rispetto allo scorso anno, pertanto, vengono meno:

La sezione I del quadro IS del modello IRAP 2023:

Si evidenzia che, a differenza di quanto accadeva fino allo scorso anno, il rigo IS1 accoglie esclusivamente i contributi assicurativi (INAIL) che sono riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato.

Di conseguenza, se prima il rigo IS1 coincideva con i costi INAIL presenti in bilancio, a partire da quest’anno tale coincidenza viene meno, poiché viene a verificarsi solo nel remoto caso in cui non sia presente alcun lavoratore a tempo indeterminato.

Operativamente, di quanto sopra, occorre tenere conto nella determinazione della base imponibile IRAP posto che numerosi software offrono un’appendice fiscale alle situazioni contabili impostata nella logica della totale deducibilità dell’INAIL, in voce unica, che usualmente viene trasposta in automatico al rigo IS1. A partire da quest’anno, questa impostazione viene meno, posto che i contributi INAIL, ai fini di un corretto trasferimento dei dati, devono essere distinti tra quelli riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato (rigo IS1) e quelli invece riferibili al personale dipendente a tempo indeterminato (rigo IS7).

Riferimenti normativi:

Sullo stesso argomento:Dichiarazione IRAPDeduzioni

Questo documento fa parte del FocusDICHIARATIVI 2023

Quali sono le principali modifiche apportate dall'art. 11 del D.Lgs. 15 dicembre 1997, n. 446 (Decreto “IRAP”) con le recenti modifiche introdotte dal D.L. 21 giugno 2022, n. 73 (Decreto “Semplificazioni”)?

Il Decreto “Semplificazioni” ha modificato le modalità espositive relative alle deduzioni dei costi del personale, con separata evidenza di quelli riferibili al personale dipendente assunto a tempo indeterminato. In particolare, il costo del personale dipendente con contratto a tempo indeterminato diviene deducibile in misura integrale, e viene esposto, per l’ammontare complessivo, compresi quindi anche i contributi INAIL, al rigo IS7.

Quali sono le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997 che è possibile fare valere?

Le deduzioni di cui all’art. 11 del D.Lgs. n. 446/1997 che è possibile fare valere sono le seguente: RIGO IS1 - deduzione dei contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro; RIGO IS4 - deduzione delle spese per apprendisti, per disabili, per il personale assunto con contratto di formazione lavoro e per addetti alla ricerca e sviluppo; RIGO IS5 - deduzione di 1.850 euro per ciascun dipendente fino ad un massimo di 5 dipendenti; RIGO IS7 - deduzione del costo del personale dipendente a tempo indeterminato.

Cosa succede in caso di eccedenze nelle deduzioni ammesse dai commi 1 e 4-bis.1 dell’art. 11 del D.Lgs. n. 446/1997?

In presenza di eccedenze nelle deduzioni ammesse dai commi 1 e 4-bis.1 dell’art. 11 del D.Lgs. n. 446/1997, deve essere compilato il RIGO IS9 (con segno positivo), che determina la rettifica al ribasso delle deduzioni indicate nei precedenti righi.

Quali sono le deduzioni che vengono meno rispetto allo scorso anno a seguito delle modifiche introdotte dal Decreto “Semplificazioni”?

A seguito delle modifiche introdotte dal Decreto “Semplificazioni” vengono meno la deduzione forfetaria di 7.500 euro per ogni lavoratore dipendente a tempo indeterminato, la deduzione dei contributi previdenziali ed assistenziali relativi ai medesimi lavoratori, la deduzione per incremento occupazionale fino a 15.000 euro per ciascun nuovo dipendente assunto con contratto a tempo indeterminato e la deduzione del costo residuo del personale dipendente con contratto a tempo indeterminato.

Come cambia la sezione I del quadro IS del modello IRAP 2023 rispetto allo scorso anno?

A differenza di quanto accadeva fino allo scorso anno, il rigo IS1 accoglie esclusivamente i contributi assicurativi (INAIL) che sono riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato. Inoltre, a partire da quest’anno i contributi INAIL devono essere distinti tra quelli riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato (rigo IS1) e quelli invece riferibili al personale dipendente a tempo indeterminato (rigo IS7).