Premessa

Al proprietario del terreno o al titolare di altro diritto reale spetta sia il reddito dominicale sia il reddito agrario, nel caso in cui lo stesso svolga direttamente l’attività agricola. Se l’attività agricola è esercitata da un’altra persona, il reddito dominicale spetta, comunque, al proprietario, mentre il reddito agrario spetta a chi svolge l’attività agricola.

Il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Il quadro RA - Reddito dei terreni - del modello 730/2023, deve essere utilizzato:

- da chi possiede, a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, terreni situati nel territorio dello Stato che sono o devono essere iscritti in catasto con attribuzione di rendita. In caso di usufrutto o altro diritto reale il titolare della sola “nuda proprietà” non deve dichiarare il terreno;

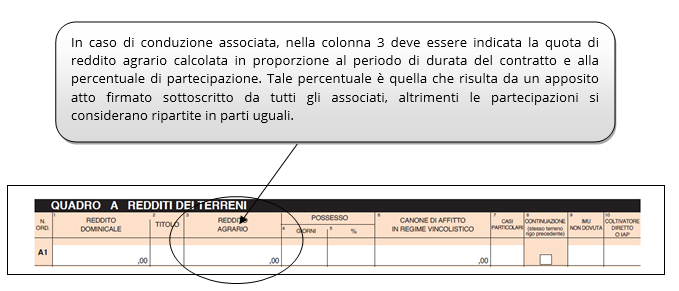

- dall’affittuario che esercita l’attività agricola nei fondi in affitto e gli associati nei casi di conduzione associata. In tal caso deve essere compilata solo la colonna relativa al reddito agrario. L’affittuario deve dichiarare il reddito agrario a partire dalla data in cui ha effetto il contratto;

- dal titolare dell’impresa agricola individuale, anche in forma di impresa familiare o il titolare dell’azienda coniugale non gestita in forma societaria che conduce il fondo. Se questi contribuenti non sono proprietari del terreno, non lo hanno in usufrutto o non hanno su di esso un altro diritto reale, va compilata solo la colonna del reddito agrario.

Le attività agricole

Ai fini della determinazione del reddito agrario sono considerate attività agricole:

- le attività dirette alla coltivazione del terreno e alla silvicoltura;

- l’allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno e le attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione stessa insiste;

- le attività di cui al terzo comma dell’art. 2135 del Codice civile, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorché non svolte sul terreno, di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, con riferimento ai beni individuati, ogni due anni con Decreto del Ministro dell’economia e delle finanze su proposta del Ministro delle politiche agricole e forestali. Si considerano, altresì, produttive di reddito agrario la produzione e la cessione di energia elettrica e calorica di fonti rinnovabili agroforestali e fotovoltaiche, nonché di carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo e di prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo, nonché le attività di coltivazione di prodotti vegetali per conto terzi nei limiti di cui all’art. 32, comma 2, lett. b) del D.P.R. n. 917/1986.

Se le attività menzionate alle lettere b) e c) eccedono i limiti stabiliti, la parte di reddito imputabile all’attività eccedente è considerata reddito d’impresa da determinarsi in base alle norme contenute nella sezione I, del capo II, del titolo II, del D.P.R. n. 917/1986 e per questo motivo non è possibile utilizzare il presente modello.

Con riferimento alle attività dirette alla produzione di vegetali (ad esempio, piante, fiori, ortaggi, funghi), si fa presente che per verificare la condizione posta alla lettera b), ai fini del calcolo della superficie adibita alla produzione, occorre fare riferimento alla superficie sulla quale insiste la produzione stessa (ripiani o bancali) e non già a quella coperta dalla struttura. Pertanto, qualora il suolo non venga utilizzato per la coltivazione, rientrano nel ciclo agrario soltanto le produzioni svolte su non più di due ripiani o bancali.

Quali redditi non vanno dichiarati

Non vanno dichiarati, in quanto non producono reddito dominicale e agrario:

- i terreni che costituiscono pertinenze di fabbricati urbani, per esempio giardini, cortili ecc.;

- i terreni utilizzati dal possessore come beni strumentali nell’esercizio delle proprie specifiche attività commerciali;

- i terreni, parchi e giardini aperti al pubblico o la cui conservazione è riconosciuta di pubblico interesse dal Ministero per i beni e le attività culturali, purché il proprietario non abbia ricavato alcun reddito dalla loro utilizzazione per tutto il periodo d’imposta. Tale circostanza deve essere comunicata all’ufficio locale dell’Agenzia delle Entrate entro tre mesi dalla data in cui la proprietà è stata riconosciuta di pubblico interesse.

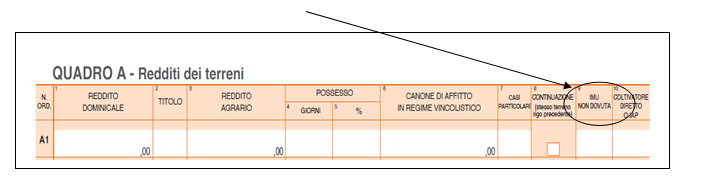

Terreni esenti IMU

Nel caso di terreni non affittati, l’IMU sostituisce l’IRPEF e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi. Pertanto, chi presta l’assistenza fiscale calcolerà il reddito dei terreni non affittati tenendo conto del solo reddito agrario.

Se il terreno non affittato è esente dall’IMU risulta dovuta l’IRPEF.

Per i terreni affittati, invece, sono dovute sia l’IRPEF che l’IMU. Per effetto dell’art. 1, comma 13, della Legge 28 dicembre 2015, n. 208, a decorrere dal 2016 l’esenzione IMU è applicata utilizzando i criteri individuati dalla circolare del Ministero delle finanze n. 9, del 14 giugno 1993.

Alla circolare è allegato un elenco dei Comuni, suddivisi per Provincia di appartenenza, sul cui territorio i terreni agricoli ora sono esenti dall’IMU.

Alcuni dei Comuni indicati sono stati oggetto di un processo riorganizzativo che ha portato alla loro fusione, anche per incorporazione.

In caso di fusione di:

- due comuni totalmente esenti, i terreni ubicati nel nuovo comune sono totalmente esenti;

- un comune esente con uno non esente in quanto non incluso nell’elenco allegato alla circolare n. 9 del 1993, beneficiano dell’agevolazione solo i terreni che erano ubicati nel territorio del comune esente prima della fusione;

- un comune esente con uno parzialmente esente, godono dell’esenzione ai fini IMU solo i terreni ubicati nel territorio del comune precedentemente esente e quelli che risultavano esenti nel comune che prima della fusione era parzialmente delimitato;

- due comuni parzialmente esenti, i terreni per i quali si ha diritto all’esenzione sono solo quelli che rientravano nei territori a tale fine delimitati dei comuni che hanno dato origine al nuovo comune.

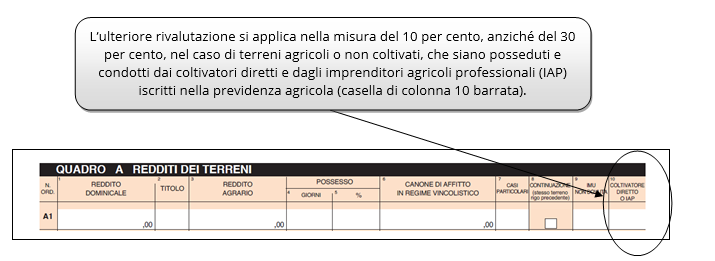

Sono altresì esenti dall’IMU, per l’anno 2022:

- i terreni agricoli posseduti e condotti da coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella previdenza agricola, indipendentemente dalla loro ubicazione;

- i terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile e inusucapibile, anche se non ricadono in zone montane o di collina;

- ai terreni agricoli, nonché a quelli non coltivati, ubicati nei comuni delle isole minori di cui all’allegato A della Legge 28 dicembre 2001, n. 448.

In tali casi va barrata la casella “Imu non dovuta” (colonna 9).

Rivalutazione dei redditi dominicali e agrari

Va ricordato che i redditi dominicale e agrario risultanti dagli atti catastali devono essere rivalutati, rispettivamente, dell’80 per cento e del 70 per cento.

I redditi dominicale e agrario vanno ulteriormente rivalutati del 30 per cento.

La rivalutazione dell’80 e del 70 per cento non va applicata nel caso di terreni concessi in affitto per usi agricoli a giovani imprenditori che non hanno ancora compiuto i 40 anni, per i periodi d’imposta durante i quali i terreni sono concessi in affitto per usi agricoli, con contratti di durata non inferiore a cinque anni, a giovani che:

- non hanno ancora compiuto quaranta anni;

- hanno la qualifica di coltivatore diretto o imprenditore agricolo professionale, anche in forma societaria. In quest’ultimo caso, la maggioranza delle quote o del capitale sociale deve essere detenuto da giovani in possesso delle qualifiche di coltivatore diretto o imprenditore agricolo professionale. Le qualifiche di coltivatore diretto o di imprenditore agricolo professionale si possono acquisire entro due anni dalla stipula del contratto di affitto. Per beneficiare del diritto alla non rivalutazione del reddito dominicale, ai fini delle imposte sui redditi, il proprietario del terreno affittato deve accertare l’acquisita qualifica di coltivatore diretto o di imprenditore agricolo dell’affittuario, a pena di decadenza dal beneficio stesso.

La compilazione del quadro RA: alcuni esempi

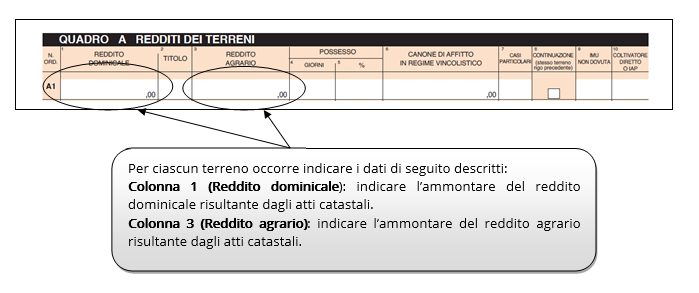

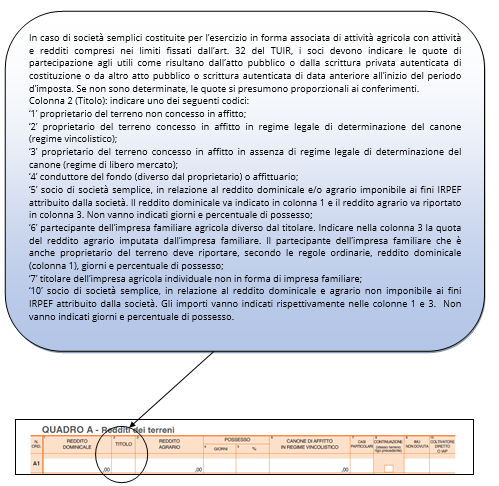

I redditi dominicali e agrari possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; ai fini della determinazione del reddito dei terreni, se la coltura effettivamente praticata non corrisponde a quella risultante dal catasto, i contribuenti devono determinare il reddito dominicale e agrario applicando la tariffa d’estimo media attribuibile alla qualità di coltura praticata nonché le deduzioni fuori tariffa.

La tariffa media attribuibile alla qualità di coltura praticata è costituita dal rapporto tra la somma delle tariffe imputate alle diverse classi in cui è suddivisa la qualità di coltura e il numero delle classi stesse.

Per le qualità di coltura non censite nello stesso comune o sezione censuaria si applicano le tariffe medie e le deduzioni fuori tariffa attribuite a terreni con le stesse qualità di coltura ubicati nel comune o sezione censuaria più vicina nell’ambito della stessa provincia. Se la coltura praticata non trova riscontro nel quadro di qualificazione della provincia, si applica la tariffa media della coltura del Comune o sezione censuaria in cui i redditi sono comparabili per ammontare.

La determinazione del reddito dominicale ed agrario secondo le modalità sopra riportate deve avvenire a partire:

- dal periodo di imposta successivo a quello in cui si sono verificate le variazioni di coltura che hanno causato l’aumento del reddito;

- dal periodo di imposta in cui si sono verificate le variazioni di coltura che hanno causato la diminuzione del reddito, qualora la denuncia della variazione ai competenti uffici dell’Agenzia delle Entrate sia stata presentata entro il termine previsto dalla Legge, ovvero se la denuncia è presentata dopo il detto termine, dal periodo d’imposta in cui la stessa è presentata.

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno.

Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Va rilevato che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del D.P.R. n. 917/1986.

La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale.

Riferimenti normativi:

- Codice civile, art. 2135;

- Legge 28 dicembre 2015, n. 208, art. 1, comma 13;

- Legge 28 dicembre 2001, n. 448, allegato A;

- D.P.R. 22 dicembre 1986, n. 917, art. 32;

- Ministero delle finanze, circolare 14 giugno 1993, n. 9.

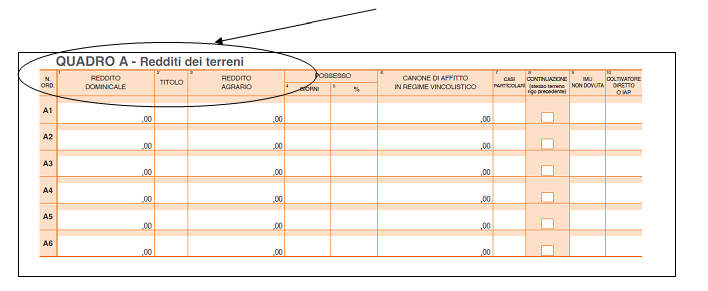

Il quadro A del modello 730/2023: esempi di compilazione

di Studio tributario Gavioli & Associati | 10 Maggio 2023

Il Quadro A - Redditi dei terreni - del modello 730/2023, riguardante il periodo di imposta 2022, deve essere compilato per l’attribuzione dei redditi dominicale e agricolo, riconducibili ai terreni del contribuente; il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Premessa

Al proprietario del terreno o al titolare di altro diritto reale spetta sia il reddito dominicale sia il reddito agrario, nel caso in cui lo stesso svolga direttamente l’attività agricola. Se l’attività agricola è esercitata da un’altra persona, il reddito dominicale spetta, comunque, al proprietario, mentre il reddito agrario spetta a chi svolge l’attività agricola.

Il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Il quadro RA - Reddito dei terreni - del modello 730/2023, deve essere utilizzato:

Le attività agricole

Ai fini della determinazione del reddito agrario sono considerate attività agricole:

Se le attività menzionate alle lettere b) e c) eccedono i limiti stabiliti, la parte di reddito imputabile all’attività eccedente è considerata reddito d’impresa da determinarsi in base alle norme contenute nella sezione I, del capo II, del titolo II, del D.P.R. n. 917/1986 e per questo motivo non è possibile utilizzare il presente modello.

Con riferimento alle attività dirette alla produzione di vegetali (ad esempio, piante, fiori, ortaggi, funghi), si fa presente che per verificare la condizione posta alla lettera b), ai fini del calcolo della superficie adibita alla produzione, occorre fare riferimento alla superficie sulla quale insiste la produzione stessa (ripiani o bancali) e non già a quella coperta dalla struttura. Pertanto, qualora il suolo non venga utilizzato per la coltivazione, rientrano nel ciclo agrario soltanto le produzioni svolte su non più di due ripiani o bancali.

Quali redditi non vanno dichiarati

Non vanno dichiarati, in quanto non producono reddito dominicale e agrario:

Terreni esenti IMU

Nel caso di terreni non affittati, l’IMU sostituisce l’IRPEF e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi. Pertanto, chi presta l’assistenza fiscale calcolerà il reddito dei terreni non affittati tenendo conto del solo reddito agrario.

Se il terreno non affittato è esente dall’IMU risulta dovuta l’IRPEF.

Per i terreni affittati, invece, sono dovute sia l’IRPEF che l’IMU. Per effetto dell’art. 1, comma 13, della Legge 28 dicembre 2015, n. 208, a decorrere dal 2016 l’esenzione IMU è applicata utilizzando i criteri individuati dalla circolare del Ministero delle finanze n. 9, del 14 giugno 1993.

Alla circolare è allegato un elenco dei Comuni, suddivisi per Provincia di appartenenza, sul cui territorio i terreni agricoli ora sono esenti dall’IMU.

Alcuni dei Comuni indicati sono stati oggetto di un processo riorganizzativo che ha portato alla loro fusione, anche per incorporazione.

In caso di fusione di:

Sono altresì esenti dall’IMU, per l’anno 2022:

In tali casi va barrata la casella “Imu non dovuta” (colonna 9).

Rivalutazione dei redditi dominicali e agrari

Va ricordato che i redditi dominicale e agrario risultanti dagli atti catastali devono essere rivalutati, rispettivamente, dell’80 per cento e del 70 per cento.

I redditi dominicale e agrario vanno ulteriormente rivalutati del 30 per cento.

La rivalutazione dell’80 e del 70 per cento non va applicata nel caso di terreni concessi in affitto per usi agricoli a giovani imprenditori che non hanno ancora compiuto i 40 anni, per i periodi d’imposta durante i quali i terreni sono concessi in affitto per usi agricoli, con contratti di durata non inferiore a cinque anni, a giovani che:

La compilazione del quadro RA: alcuni esempi

I redditi dominicali e agrari possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; ai fini della determinazione del reddito dei terreni, se la coltura effettivamente praticata non corrisponde a quella risultante dal catasto, i contribuenti devono determinare il reddito dominicale e agrario applicando la tariffa d’estimo media attribuibile alla qualità di coltura praticata nonché le deduzioni fuori tariffa.

La tariffa media attribuibile alla qualità di coltura praticata è costituita dal rapporto tra la somma delle tariffe imputate alle diverse classi in cui è suddivisa la qualità di coltura e il numero delle classi stesse.

Per le qualità di coltura non censite nello stesso comune o sezione censuaria si applicano le tariffe medie e le deduzioni fuori tariffa attribuite a terreni con le stesse qualità di coltura ubicati nel comune o sezione censuaria più vicina nell’ambito della stessa provincia. Se la coltura praticata non trova riscontro nel quadro di qualificazione della provincia, si applica la tariffa media della coltura del Comune o sezione censuaria in cui i redditi sono comparabili per ammontare.

La determinazione del reddito dominicale ed agrario secondo le modalità sopra riportate deve avvenire a partire:

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno.

Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Va rilevato che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del D.P.R. n. 917/1986.

La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale.

Riferimenti normativi:

Sullo stesso argomento:Modello 730

Questo documento fa parte del FocusDichiarazione 730/2023

A chi spetta il reddito dominicale e il reddito agrario se il proprietario svolge direttamente l'attività agricola?

Il reddito dominicale e il reddito agrario spettano entrambi al proprietario del terreno o al titolare di altro diritto reale.

A chi spetta il reddito dominicale se l'attività agricola è svolta da un'altra persona?

Il reddito dominicale spetta comunque al proprietario, mentre il reddito agrario spetta a chi svolge l'attività agricola.

Chi deve compilare solo la colonna relativa al reddito agrario nel quadro RA del modello 730/2023?

Deve compilare solo la colonna relativa al reddito agrario l'affittuario che esercita l'attività agricola nei fondi in affitto e gli associati nei casi di conduzione associata.

Cosa si intende per attività agricole ai fini della determinazione del reddito agrario?

Sono considerate attività agricole la coltivazione del terreno, la silvicoltura, l'allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno e altre attività dirette alla produzione vegetale tramite l'utilizzo di strutture fisse o mobili.

Quali terreni non producono reddito dominicale e agrario?

Non producono reddito dominicale e agrario i terreni che costituiscono pertinenze di fabbricati urbani, i terreni utilizzati come beni strumentali nell'esercizio di attività commerciali specifiche, e i terreni destinati a parchi o giardini aperti al pubblico.